لدى شركات الطيران وموردي الخدمات السحابية واسعة النطاق حاجة مشتركة: معدات توربينية لتشغيل طائرات الركاب ومراكز البيانات على التوالي. تدعم هذه الموجة من الطلب عدد قليل من الشركات التي يمكنها إنتاج الأجزاء الأساسية للتوربينات فائقة الدقة.

يتم تجميع توربين غازي في مصنع جرينفيل التابع لشركة GE Vernova بولاية كارولينا الجنوبية.

يُظهر تقرير بحثي صادر عن SemiAnalogy، وهي منظمة لتحليل الصناعة، أن إنتاج شفرات التوربينات والشفرات التوجيهية في السوق الغربية يتركز بشكل كبير في أربع شركات: شركة Homet Aviation المدرجة (رمز السهم: HWM)، وشركة الصب الدقيق التابعة لشركة Berkshire Hathaway، ومجموعة United Precision Products Group التي تسيطر عليها الأسهم الخاصة، والشركة الأم البريطانية Doncaster Group DPC Holdings (رمز السهم: DPC، تم الإدراج في نيويورك الشهر الماضي). من بينها، تمتلك شركة Precision Casting Company وHaomeite أكبر حصة في السوق.

مثل الصناعات الأخرى التي اجتاحت طفرة الذكاء الاصطناعي، فإن الاهتمام الأساسي للسوق هو ما إذا كان المصنعون سيوسعون إنتاجهم بشكل أعمى. ومع ذلك، لا يوجد سوى عدد قليل من اللاعبين في هذه الصناعة والحواجز التي تحول دون الدخول مرتفعة للغاية. هناك احتمال كبير أن تحافظ الشركات على وتيرة معقولة للتوسع.

أشار تقرير بحث SemiAnalogy إلى أن شفرات التوربينات ودوارات التوجيه هي "مكونات على مستوى السقف يصعب تصنيعها في الصناعة الحديثة". وقالت كريستين ليفاج، محللة أسهم مورجان ستانلي، إن كل جزء يجب أن يتم تشكيله من الصفر، ويجب صنع قالب شمع جديد بشكل منفصل وصبه في الشكل.

وفي اجتماع تبادل المستثمرين في هوميت في وقت سابق من هذا العام، أوضح الرئيس التنفيذي جون بلانت الصعوبات الشديدة في تصنيع مثل هذه الأجزاء: خلال مرحلة الإقلاع، تتجاوز درجة الحرارة الداخلية لمحرك الطائرة 3000 درجة فهرنهايت، ويجب أن تتحمل الشفرات أيضًا الدوران عالي السرعة والضغط الهائل.

على الرغم من أن المعايير الفنية لتوربينات الغاز لتوليد الطاقة أكثر مرونة قليلاً، إلا أن عمليات تصنيع المكونات هي نفسها. وقال ليفاج إن سوق توربينات توليد الطاقة ليس كبيرًا بما يكفي لدعم دخول شركات تصنيع سلسلة التوريد المستقلة الجديدة.

يشمل عملاء شركات قطع الغيار والمكونات هذه شركات تصنيع الطائرات الكاملة مثل Boeing وAirbus؛ وشركات محركات الطيران مثل General Aviation، وRolls-Royce، وRaytheon Pratt & Whitney؛ وشركات تصنيع توربينات توليد الطاقة مثل جنرال موتورز فينوفا، وسيمنز للطاقة، وميتسوبيشي للصناعات الثقيلة، وكاتربيلر. كما أنها تزود الطائرات المقاتلة العسكرية مثل F-35.

ومن منظور الدورات التاريخية، يتقلب الطلب في هذه الصناعة بشكل كبير. على سبيل المثال، في بداية الوباء في عام 2020، قامت شركات الطيران الكبرى بتأجيل أو إلغاء طلبات طائرات الركاب، وانخفض إنتاج الطائرات بشكل حاد. في الوقت الحاضر، يواصل قطاع الطاقة والأعمال العسكرية المضادة للدورة الاقتصادية زيادة الإيرادات، والتي يمكن أن تحوط ضد المخاطر الدورية لأعمال الطيران.

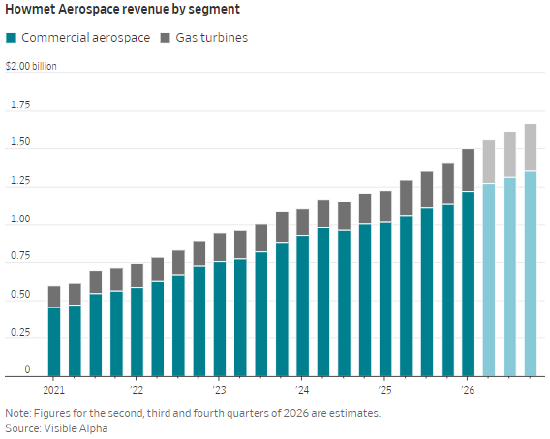

في الوقت الحالي، يتزايد الطلب على شفرات التوربينات والشفرات التوجيهية بشكل هائل. انخفضت إيرادات شركة Haomeite لمدة عامين متتاليين في عامي 2020 و2021، وزادت الإيرادات بأرقام مضاعفة في كل من السنوات الأربع التالية. وفي الربع الأول من هذا العام، ارتفعت إيرادات دعم الطيران التجاري بنسبة 20% على أساس سنوي، وارتفعت الإيرادات من أعمال توربينات الغاز المستخدمة في مراكز البيانات بنسبة 39%. تدعي شركة Homet أن حصتها في السوق العالمية لأجزاء توربينات الغاز تتجاوز 50%، وتتوقع أن تتضاعف إيرادات هذا القطاع بشكل مباشر في السنوات الثلاث إلى الخمس المقبلة.

في الربع الأول، زادت إيرادات قطع غيار الطيران وقطع توربينات الغاز لشركة الصب الدقيق بنسبة 9.4% و18.9% على أساس سنوي على التوالي؛ ارتفعت إيرادات أعمال الطيران وتوربينات الغاز لشركة ظفار للطاقة بنسبة 43% و29% على أساس سنوي.

وتظهر بيانات بلومبرج لتمويل الطاقة الجديدة أن الجدول الزمني لتسليم طائرات الركاب يبلغ عشر سنوات أو أكثر؛ ويصل الطلب المتراكم لتوربينات الغاز الكبيرة لتوليد الطاقة إلى ثماني سنوات؛ وتتراوح دورة تسليم توربينات الغاز الهوائية الخفيفة المعدلة من المحركات الهوائية أيضًا من 15 إلى 36 شهرًا.

أدى تراكم الطلبات لفترة طويلة للغاية إلى زيادة الطلب على أعمال قطع الغيار من شركات قطع الغيار. يتعين على شركات الطيران إطالة عمر خدمة طائرات الركاب القديمة والاستمرار في شراء قطع الغيار. ذكر الرئيس التنفيذي لشركة Homet Plant في مؤتمر الصناعة لهذا العام أن حمل التشغيل الفعلي لوحدات توربينات الغاز الحالية يتجاوز بكثير قيمة التصميم الأصلي، كما ارتفع الطلب على قطع الغيار في نفس الوقت. وشبه شفرات التوربينات بـ"بلادات الفرامل في صناعة التوربينات"، كونها المكون الأساسي الذي يفقد أسرع ما يمكن. تمثل أعمال قطع الغيار 23% من إجمالي إيرادات Homet مقارنة بـ 11% في عام 2019.

إن التجربة المؤلمة المتمثلة في فترات الركود الصناعية السابقة سوف تمنع الشركات من التوسع بشكل أعمى في الإنتاج. وكانت شركة ظفار للطاقة مثقلة بفوائد القروض المرتفعة بسبب إعادة هيكلتها في عام 2020، واستمرت في تكبد خسائر صافية في العامين الماضيين والربع الأول من عام 2026. وتخطط الشركة لاستخدام أموال الإدراج لسداد الديون. في عام 2020، خصصت شركة بيركشاير هاثاواي 10 مليارات دولار أمريكي من مخصصات انخفاض قيمة الأصول لشركة الصب الدقيقة. وفي رسالة إلى المساهمين، اعترف بافيت بأنه دفع الكثير عند الاستحواذ على الشركة في عام 2016.

وذكر تقرير بحثي صادر عن شركة SemiAnalys أن الشركات المصنعة لن تقوم بسهولة بزيادة توسيع الطاقة الإنتاجية على نطاق واسع لأنه "بمجرد اتباع جنون الذكاء الاصطناعي وتوسيع الإنتاج بشكل أعمى، فإن الخسائر ستكون أشد عندما تنهار الصناعة". وأوضح المحلل المؤسسي نايجل جيانج أن مثل هذه الشركات تحتاج إلى تحمل كافة التكاليف الثابتة خلال الدورة: توسيع الإنتاج يعني شراء أفران صهر فراغية خاصة مع دورة تسليم تزيد عن عامين، وتوظيف وتدريب الفنيين المحترفين، وتخزين المواد الخام عالية التكلفة للسبائك عالية الحرارة مثل النيكل والتيتانيوم والكوبالت والفاناديوم.

وحتى الآن، لم تعلن أي شركة رائدة عن خطط توسع جذرية. وقد تم رفع النفقات الرأسمالية لشركة هوميت هذا العام إلى 500 مليون دولار أمريكي، أي بزيادة قدرها 10% فقط على أساس سنوي؛ تخطط شركة DPC الأصغر لاستثمار 58 مليون دولار أمريكي في الأشهر الـ 12 المقبلة، ارتفاعًا من 31 مليون دولار أمريكي في عام 2025، وقالت الشركة إن العملاء الكبار سيتحملون ما يصل إلى 80٪ من أموال التوسع.

قال كين هربرت، محلل الأسهم في Royal Bank of Canada Capital Markets، إن التوسع في خط إنتاج أجزاء التوربينات "استثمار رأسمالي مرتفع للغاية" وخط الإنتاج الجديد يتطلب تصحيحًا مطولًا لإنتاج أجزاء مؤهلة خالية من العيوب بشكل ثابت. وفي خط الإنتاج الجديد، فإن معدل الخردة سوف يتجاوز 50% لفترة طويلة. وفي الوقت نفسه، تتركز المواد الخام المعدنية الخاصة مثل النيكل والتيتانيوم والكوبالت والفاناديوم في مناطق الإنتاج، وسوف تحد سلسلة التوريد من التوسع السريع في الطاقة الإنتاجية.

ورأى ليفاج أنه لن تكون هناك طاقة فائضة في الصناعة قبل عام 2030. وحتى لو ظهرت شكوك مثل الصراع بين الولايات المتحدة وإيران، فإن شركات الطيران غير راغبة في إلغاء طلبات الطائرات: "بمجرد التخلي عن جدول التسليم الحالي، سيتعين على الطلبات الجديدة الانتظار لمدة خمس إلى عشر سنوات أخرى".

إن دورة تراكم الطلبات الطويلة للغاية في صناعات الطيران ومعدات الطاقة تترك مجالًا لشركات قطع الغيار والمكونات لزيادة الأسعار. دفعت الزيادات في أسعار المنتجات هامش الربح التشغيلي لشركة Homet إلى 25.5٪ العام الماضي من 16.6٪ في عام 2019.

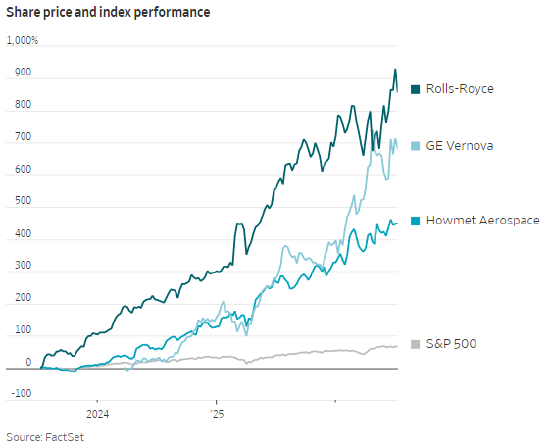

لا يوجد سوى شركتين مدرجتين لقطع غيار التوربينات في سوق الأسهم A. ارتفع سعر سهم Homet بأكثر من 5 مرات خلال ثلاث سنوات. وتبلغ نسبة السعر إلى الأرباح الآجلة الحالية 49 مرة، وتقييمها أعلى من تقييم العملاء النهائيين مثل جنرال موتورز فيرنوفا ورولز رويس (نسب السعر إلى الأرباح الآجلة لديهم 40 مرة و35 مرة على التوالي). شركة DPC، التي لم تحقق أرباحًا بعد، موجودة في السوق منذ أسبوعين وارتفعت أسهمها بنسبة 46٪ عن سعر الطرح.

على الرغم من أن معدات الطيران والطاقة دورية، إلا أن دورات أعمالها غير متسقة، كما أن حواجز دخول الصناعة مرتفعة للغاية. وطالما أن مصنعي الأجزاء الدقيقة لا يزالون يتمتعون بقوة التسعير ويتحكمون بعقلانية في توسيع الطاقة الإنتاجية، فإن المستثمرين على استعداد لدفع علاوة تقييم لأسهمهم.