ومن أجل تعزيز العدالة الضريبية، سوف يقوم بلدي بإلغاء السياسات الضريبية التفضيلية على المركبات والسفن لبعض السيارات اعتبارا من العام المقبل. في 3 يوليو، أصدرت وزارة المالية وإدارة الدولة للضرائب ووزارة الصناعة وتكنولوجيا المعلومات "إعلانًا بشأن تعديل سياسات الضرائب التفضيلية على المركبات والسفن للمركبات الموفرة للطاقة ومركبات الطاقة الجديدة" (المشار إليه فيما يلي باسم "الإعلان")، موضحًا أنه اعتبارًا من 1 يناير 2027، سيتم إلغاء سياسة تخفيض ضريبة المركبات والسفن على المركبات الموفرة للطاقة إلى النصف، وسياسة إعفاء السيارات الكهربائية البحتة. سيتم إلغاء المركبات التجارية، والمركبات الهجينة (بما في ذلك المركبات طويلة المدى)، والمركبات التجارية التي تعمل بخلايا الوقود من ضريبة المركبات والسفن.

وهذا يعني أنه اعتباراً من العام المقبل سيتم إعادة ضريبة المركبات والسفن بالكامل على السيارات المذكورة أعلاه. نظرًا لأن سيارات الركاب الكهربائية النقية وسيارات الركاب التي تعمل بخلايا الوقود لا تحتوي على إزاحة وليست ضمن نطاق ضريبة المركبات والسفن، لم يتم فرض ضريبة على المركبات والسفن من قبل. لذلك، بموجب قانون الضرائب الحالي، لن يتم فرض ضريبة المركبات والسفن بعد عام 2027 ولن تتأثر بـ "الإعلان" المذكور أعلاه.

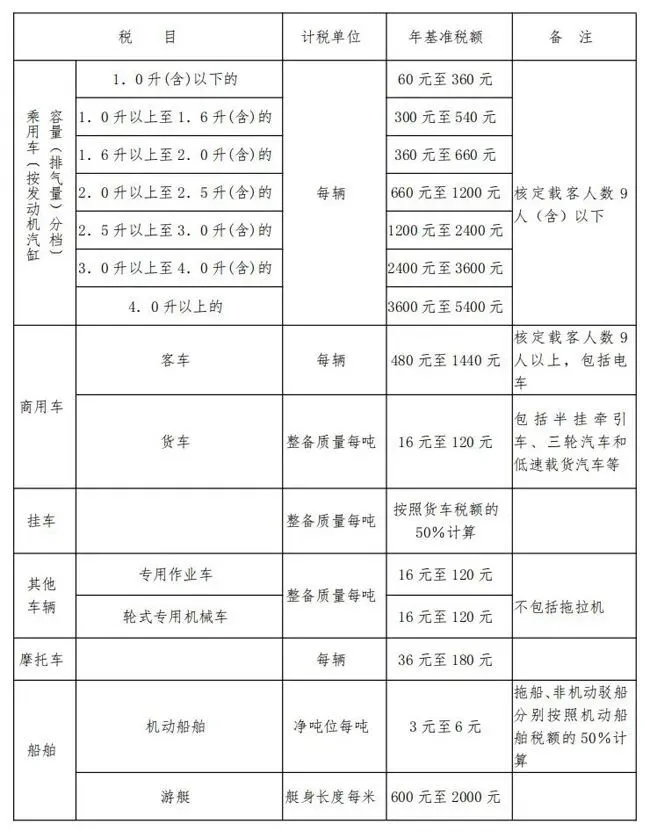

ضريبة المركبات والسفن هي نوع من ضريبة الأملاك التي يتعين على مالكي أو مديري المركبات والسفن ذات الصلة دفعها كل عام. والغرض الأساسي منه هو تنظيم توزيع الدخل وزيادة الإيرادات المالية للحكومات المحلية. من أجل تعزيز الحفاظ على الطاقة وتشجيع استخدام الطاقة الجديدة، ابتداء من عام 2012، أصدرت وزارة المالية والإدارات الأخرى السياسات ذات الصلة لتوفير سياسات تفضيلية لخفض الضريبة إلى النصف والإعفاء الكامل من ضريبة المركبات والسفن على مركبات الوقود المؤهلة الموفرة للطاقة (البنزين والديزل) ومركبات الطاقة الجديدة على التوالي. وستنسحب هذه السياسة التفضيلية رسمياً من مرحلة التاريخ بعد 15 عاماً من تنفيذها. كيف سيتغير العبء الضريبي على أصحاب السيارات المعنيين؟

وقال ليانغ جي، مدير مركز أبحاث الدخل العام التابع للأكاديمية الصينية للعلوم المالية، لصحيفة تشاينا بيزنس نيوز إنه بعد إلغاء السياسات التفضيلية للمركبات والسفن الضريبية للمركبات الموفرة للطاقة وبعض مركبات الطاقة الجديدة ابتداء من العام المقبل، سيزداد العبء الضريبي على أصحاب السيارات المعنيين. ومع ذلك، نظرًا لأن مبلغ الضريبة على المركبات والسفن ليس مرتفعًا، فيمكن لدافعي الضرائب تحمله بشكل عام. على وجه التحديد، تتمتع سيارات الركاب الهجينة المتوفرة حاليًا في السوق (بما في ذلك المدى الممتد) عمومًا بإزاحة تبلغ 1.5 لترًا أو أقل. إذا كنت تمتلك سيارة ركاب هجينة بسعة 1.5 لتر، فأنت تحتاج فقط إلى دفع ضريبة السيارة والسفن بقيمة 420 يوانًا في بكين، و300 يوان فقط في شنغهاي وقوانغدونغ. وبالمقارنة بالأسعار المحلية، قد لا يكلف هذا سوى وجبة واحدة أو وجبتين.

وقال ليو بين، نائب مدير مركز الصين لأبحاث استراتيجية وسياسات السيارات، لصحيفة تشاينا بيزنس نيوز إنه بالنسبة للأشخاص العاديين الذين يشترون سيارات الركاب، فإن استعادة التحصيل الكامل لضرائب المركبات والسفن قد تكلف فقط بضع مئات من اليوانات الإضافية سنويًا. وهذه نسبة منخفضة نسبيًا من تكاليف شراء السيارات الشاملة والتأمين والصيانة ورسوم مواقف السيارات وغيرها من تكاليف المركبات الشاملة التي يتحملها أصحاب السيارات، وبالتالي فإن التأثير لن يكون كبيرًا.

إذن، اعتبارًا من العام المقبل، ما هي السيارات المحددة التي ستتأثر بـ "الإعلان"، مما يؤدي إلى تغييرات في مبلغ ضريبة المركبات والسفن المدفوعة؟ ما هو بالضبط مبلغ الضريبة الذي يتغير؟

أولاً، دعونا ننظر إلى التغييرات في الضرائب المفروضة على أصحاب السيارات الموفرة للطاقة. وفقًا لـ "إشعار وزارة المالية وإدارة الدولة للضرائب ووزارة الصناعة وتكنولوجيا المعلومات ووزارة النقل بشأن السياسات التفضيلية للمركبات والسفن الموفرة للطاقة والطاقة الجديدة للاستمتاع بضريبة المركبات والسفن" (المشار إليها فيما يلي باسم "الإشعار")، يوجد حاليًا نوعان من المواقف التي تتمتع فيها المركبات الموفرة للطاقة بتخفيض بنسبة 50٪ في ضريبة المركبات والسفن:

الفئة 1 هي سيارة ركاب تعمل بالبنزين أو الديزل بإزاحة 1.6 لتر أو أقل (بما في ذلك 1.6 لتر). وفي الوقت الحاضر يتركز حجم عادم هذا النوع من مركبات الوقود الموفرة للطاقة بين 1 لتر و1.6 لتر. وبموجب قانون ضريبة المركبات والسفن الحالي، يتراوح مبلغ الضريبة القانونية للضريبة السنوية على المركبات والسفن من 300 يوان إلى 540 يوان. ويتم تحديد مبلغ الضريبة المحدد حسب كل مقاطعة ضمن هذا النطاق. في معظم المقاطعات، يتم تحديد مبلغ الضريبة بين 300 يوان و420 يوان. وبما أن هذا النوع من السيارات يتمتع بتخفيض ضريبي بنسبة 50%، فإن الحد الأقصى النظري لمبلغ الضريبة التفضيلية السنوية لا يمكن أن يتجاوز 270 يوان. سيتم استئناف الضرائب الكاملة في العام المقبل، مما يعني أن الزيادة السنوية في ضريبة المركبات والسفن لن تتجاوز 270 يوانًا، وستكون أقل بالفعل.

والفئة الثانية التي تتمتع بالسياسة التفضيلية المتمثلة في خفض ضريبة المركبات والسفن إلى النصف هي المركبات التجارية الموفرة للوقود والطاقة والتي تستوفي الشروط الفنية ذات الصلة. على سبيل المثال، وفقًا لقانون ضريبة المركبات والسفن، تخضع سيارات الركاب بين المركبات التجارية للضريبة على أساس كل مركبة. ويتراوح مبلغ الضريبة القانونية بين 480 يوانًا و1440 يوانًا. ويتم تحديد مبلغ الضريبة المحدد حسب كل مقاطعة ضمن هذا النطاق. وبناء على ذلك، سيتم استئناف الضرائب الكاملة على هذا النوع من المركبات التجارية الموفرة للوقود والطاقة ابتداء من العام المقبل، وسيتراوح مبلغ الضريبة المتزايدة لأصحاب السيارات بين 240 يوان و720 يوان.

وقال ليو بن إنه في السنوات الأخيرة، حققت السياسات العديد من التحسينات على المعايير الفنية للمركبات الموفرة للطاقة والتي تتمتع بتخفيضات ضريبية. وقد تم تخفيض النماذج الفعلية التي يمكن أن تتمتع بالتخفيضات الضريبية تدريجيا. ومن المتوقع أن تكون نسبة السيارات الجديدة المطابقة للمعايير في جميع السيارات الجديدة عام 2026 أقل من 10%. ولذلك، بعد إلغاء السياسات التفضيلية ذات الصلة، لن يكون نطاق التأثير كبيرًا.

ثانيًا، دعونا نلقي نظرة على التغييرات الضريبية لأصحاب مركبات الطاقة الجديدة الذين يتمتعون بالإعفاء الكامل من ضريبة المركبات والسفن بعد تأثرهم بالإعلان.

في قانون ضريبة المركبات والسفن الحالي، يتم فرض ضريبة على سيارات الركاب على أساس حجم عادمها. ويرجع ذلك أساسًا إلى أن حجم العادم يرتبط عمومًا بشكل إيجابي بقيمة السيارة، مع الأخذ في الاعتبار مبدأ الكمية والقدرة على تحمل تكاليف الطاقة وتوجه السياسة للحفاظ على الطاقة وخفض الانبعاثات. بشكل عام، كلما زاد حجم العادم، زادت القيمة، وارتفعت الضريبة المطبقة المقابلة. من بين سيارات الركاب، نظرًا لعدم وجود إزاحة للسيارات الكهربائية النقية ومركبات خلايا الوقود، يتم استبعادها مباشرة من نطاق تحصيل ضرائب المركبات والسفن على مستوى قانون الضرائب، ولا تحتاج إلى دفع ضريبة المركبات والسفن. لذلك، بعد تنفيذ "الإعلان"، لن يضطر أصحاب سيارات الركاب الكهربائية النقية وسيارات الركاب التي تعمل بخلايا الوقود إلى دفع ضريبة المركبات والسفن ولن يتأثروا بالسياسات المذكورة أعلاه.

تشير مركبات الطاقة الجديدة المعفاة حاليًا من ضريبة المركبات والسفن إلى المركبات الهجينة (بما في ذلك المدى الطويل)، والمركبات التجارية الكهربائية النقية، والمركبات التجارية التي تعمل بخلايا الوقود والتي تستوفي الشروط ذات الصلة.

على سبيل المثال، بالنسبة لأصحاب المركبات الهجينة (بما في ذلك المركبات ذات المدى الممتد)، إذا كانوا سيارات ركاب، فسيتم تطبيق مبالغ ضريبية مختلفة بناءً على حجم عادم السيارة. وبأخذ سيارة الركاب الهجين الشائعة نسبيًا والتي تبلغ إزاحتها 1.5 لتر كمثال، فإن مبلغ الضريبة المطبق حاليًا هو 300 يوان إلى 540 يوان، وهو أيضًا المبلغ التفضيلي لسياسة الإعفاء الضريبي الذي يتمتع به أصحاب هذا النوع من السيارات حاليًا. سيتم استعادة الضرائب الكاملة ابتداء من العام المقبل. ومن الناحية النظرية، سيحصل هذا النوع من أصحاب السيارات على زيادة في ضريبة المركبات والسفن من 300 يوان إلى 540 يوان. وتعتمد الزيادة الفعلية في الضريبة على مبلغ الضريبة المحدد الذي تحدده كل مقاطعة.

بالنسبة للمركبات التجارية الكهربائية النقية والمركبات التجارية التي تعمل بخلايا الوقود، إذا كانت سيارات ركاب، فإن الضريبة السنوية لكل مركبة وفقًا لقانون الضرائب الحالي هي 480 يوانًا إلى 1440 يوانًا. إذا كانت شاحنة، فسيتم فرض الضريبة على أساس وزن السيارة الفارغة لكل طن (16 يوانًا إلى 120 يوانًا).

الجدول أعلاه عبارة عن جدول لعناصر ومبالغ ضريبة المركبات والسفن، وهو مأخوذ من "قانون ضريبة المركبات والسفن لجمهورية الصين الشعبية"