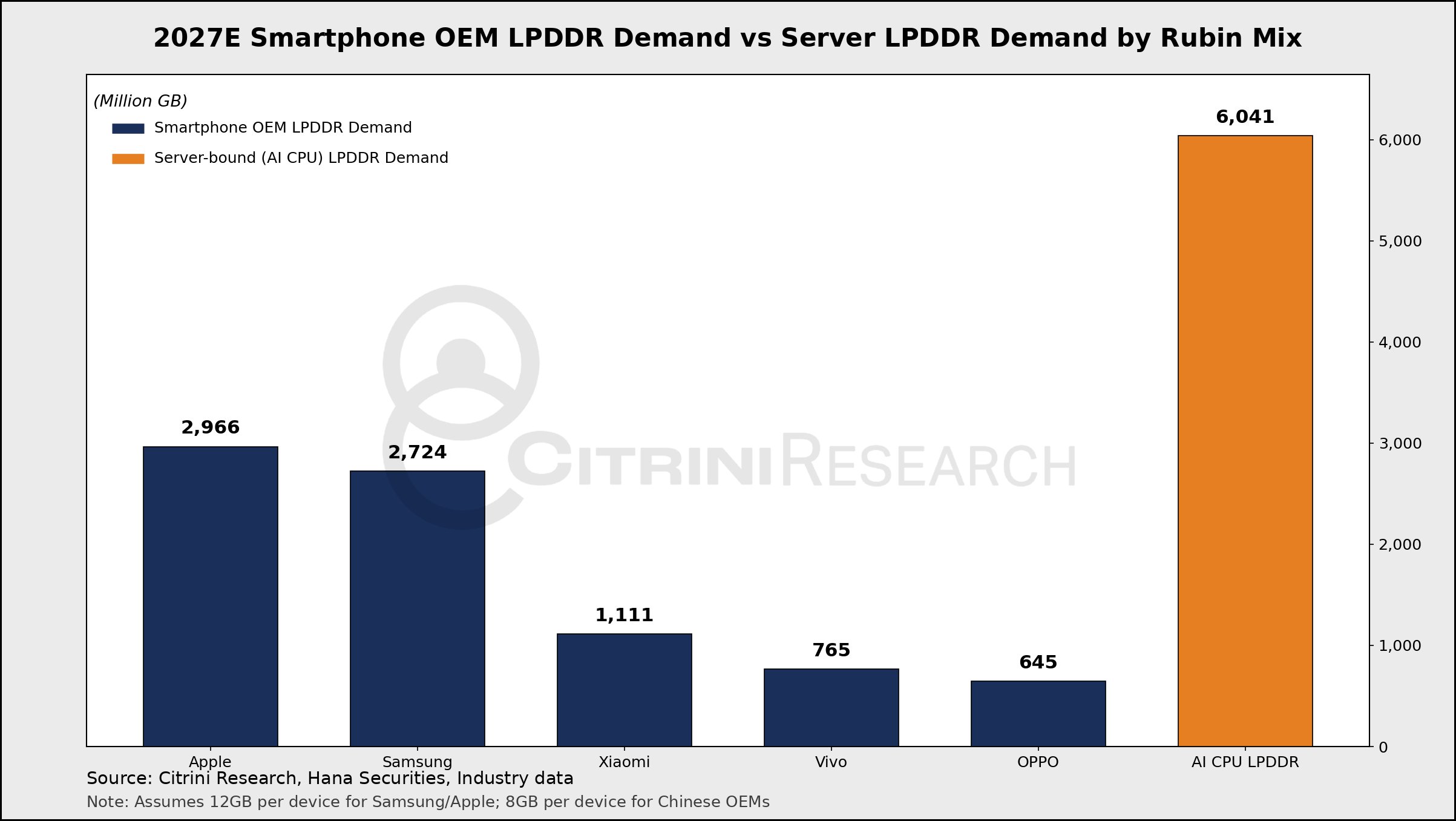

يُظهر أحدث تقرير صادر عن Citrini Research، وهي منظمة لأبحاث السوق، أنه بحلول عام 2027، سيتجاوز الطلب على ذاكرة LPDDR لمنصة الذكاء الاصطناعي Rubin من الجيل التالي من NVIDIA على منصة واحدة الاستخدام المشترك لشركة Apple وSamsung، عملاقي الهواتف الذكية. وهذا يعني أن المنافسة على ذاكرة الوصول العشوائي الديناميكية (DRAM) منخفضة الطاقة في مجالات الخوادم والذكاء الاصطناعي سوف تطغى تمامًا على صناعة الهواتف الذكية، وقد تؤدي إلى ردود فعل متسلسلة مثل قلة العرض وارتفاع الأسعار.

ويشير التقرير إلى أنه مع ظهور تطبيقات جديدة مثل Agentic AI (الذكاء الاصطناعي الذي يتمتع بقدرات أقوى لاتخاذ القرار المستقل)، سيتم تعزيز الموقع الأساسي لذاكرة الوصول العشوائي الديناميكية (DRAM) في خوادم الذكاء الاصطناعي المستقبلية بشكل أكبر، وستستمر منصات الخوادم في زيادة تكوينات الذاكرة لتلبية نطاق النموذج المتوسع باستمرار. من بينها، تم وصف سعة LPDDR المطلوبة لمنصات الجيل الجديد التي تمثلها NVIDIA Rubin والمنتجات الموجهة نحو الذكاء الاصطناعي مثل AMD MI400 بأنها "مذهلة للغاية".

تتوقع شركة Citrini Research أنه من المتوقع أن تستهلك منصة Rubin AI من Nvidia أكثر من 60 مليون جيجابايت من ذاكرة LPDDR في عام 2027. في المقابل، في معسكر الهواتف الذكية، يُعتقد أن شركة Apple ستظل أكبر مشتري لـ LPDDR في ذلك العام، حيث من المتوقع أن تستهلك سلسلة iPhone الخاصة بها ما يقرب من 29.66 مليون جيجابايت من ذاكرة LPDDR DRAM، تليها سامسونج بطلب يبلغ حوالي 27.24 مليون جيجابايت. وهذا يعني أن الطلب المشترك لـ Apple وSamsung على LPDDR والذي يبلغ حوالي 57.2 مليون جيجابايت لا يزال أقل قليلاً من استهلاك منصة Rubin Platform وحدها، وهو أعلى بنسبة 6% تقريبًا.

من منظور تقني، أصبح LPDDR "التكوين القياسي" لخوادم الذكاء الاصطناعي بسبب سعته العالية وتعبئته المدمجة واستهلاكه المنخفض نسبيًا للطاقة، مما يجعله مناسبًا للنشر على نطاق واسع في الرفوف والأنظمة المعيارية عالية الكثافة. ينصب تركيز الصناعة الحالي على معايير LPDDR5 وLPDDR5X، ويعمل العديد من مصنعي وحدات التخزين على تسريع إطلاق حلول ذات سعة كبيرة للجيل الجديد من سيناريوهات خادم الذكاء الاصطناعي.

على سبيل المثال، أطلقت ميكرون وحدات LPDDR5X SOCAMM2 بسعات تصل إلى 256 جيجابايت، والتي تستهدف تطبيقات الذكاء الاصطناعي ومركز البيانات عالية الأداء. تقوم SK Hynix بإنتاج وحدات LPDDR5X SOCAMM2 بسعة 192 جيجابايت بكميات كبيرة لمنصة NVIDIA Vera Rubin، مما يوفر دعم ذاكرة عالي الكثافة ومنخفض الطاقة لـ Rubin وبنيات الذكاء الاصطناعي ذات الصلة. تشير هذه المنتجات مجتمعة إلى اتجاه: تكوين الذاكرة أحادية العقدة لمنصات الذكاء الاصطناعي آخذ في الارتفاع بسرعة، وهو ما يتجاوز بكثير تكوين الخوادم التقليدية والأجهزة الطرفية الاستهلاكية.

في معسكر AMD، تدعم وحدات المعالجة المركزية من سلسلة Verano للذكاء الاصطناعي وبطاقة التسريع MI455X لرفوف Helios أيضًا ذاكرة LPDDR5X، مما يوفر معدل نطاق ترددي أعلى ونسبة كفاءة في استخدام الطاقة لأحمال عمل الذكاء الاصطناعي الخاصة بهم. وعلى غرار Nvidia، أدى ظهور هذه المنصات إلى زيادة الطلب الإجمالي على LPDDR وزيادة ضغط العرض على سلسلة صناعة DRAM بأكملها. وأشار التقرير إلى أن الشركات المصنعة الكبرى مثل Samsung وSK Hynix وMicron "راهنت بشكل كامل" على أحدث تقنيات LPDDR وتواصل توسيع الإنتاج لمواجهة الجولة التالية من النمو الهائل في النظام البيئي للذكاء الاصطناعي.

ومع ذلك، انطلاقا من الطاقة الإنتاجية الحالية ووتيرة البناء، فمن الصعب على المصانع القائمة تلبية الطلب الهائل بشكل كامل في السنوات القليلة المقبلة، ولا تزال خطوط الإنتاج الجديدة والمرافق الجديدة قيد التنفيذ. ويعني الفارق الزمني بين التوسع في جانب العرض والانفجار في جانب الطلب أنه من المرجح أن يظل عرض LPDDR محدودًا لفترة من الوقت، وستصبح المنافسة بين منصات الذكاء الاصطناعي وشركات تصنيع الهواتف المحمولة شرسة بشكل متزايد. خاصة في قطاع LPDDR5X المتطور، هناك تعارض واضح بين متطلبات التكوين لخوادم الذكاء الاصطناعي والهواتف الذكية الرائدة.

بالنسبة لصناعة الهواتف الذكية، قد يكون للإنتاجية الضخمة لـ LPDDR بواسطة خوادم الذكاء الاصطناعي تأثيرات متعددة، بما في ذلك المعروض المحدود من المنتجات، وارتفاع التكاليف، والتعديلات السلبية على استراتيجيات تكوين الذاكرة للنماذج المتوسطة إلى المتطورة. ويرى التقرير أن اختلالات مماثلة في العرض والطلب ظهرت بالفعل في بعض المجالات التقنية، مثل تقلبات الأسعار ونقص بعض المكونات، وقد تتضخم بشكل أكبر في سوق LPDDR في المستقبل. مع قيام الشركات المصنعة للذكاء الاصطناعي بتسريع نشر منصات الجيل الجديد مثل Rubin وMI400، قد يتعين على الشركات المصنعة للهواتف الذكية تحقيق توازن أكثر صعوبة بين التكلفة والتكوين.

بشكل عام، فإن الطلب "الشبيه بالحوت" على سوق LPDDR من منصات الذكاء الاصطناعي مثل Rubin يعيد تشكيل التركيز الهيكلي لصناعة DRAM، من الهواتف الذكية باعتبارها التركيز الرئيسي إلى التحول السريع إلى خوادم الذكاء الاصطناعي ومراكز البيانات باعتبارها جوهرًا. في هذا المشهد الجديد، تسعى شركات تصنيع وحدات التخزين جاهدة للحصول على الصوت من خلال توسيع الإنتاج وتحديث التكنولوجيا، في حين تتنافس الشركات المصنعة للذكاء الاصطناعي والهواتف المحمولة على نفس مجموعة الموارد. من المرجح أن تهيمن وتيرة التوسع في مجال الذكاء الاصطناعي على حالة العرض LPDDR واتجاهات الأسعار في السنوات القليلة المقبلة.