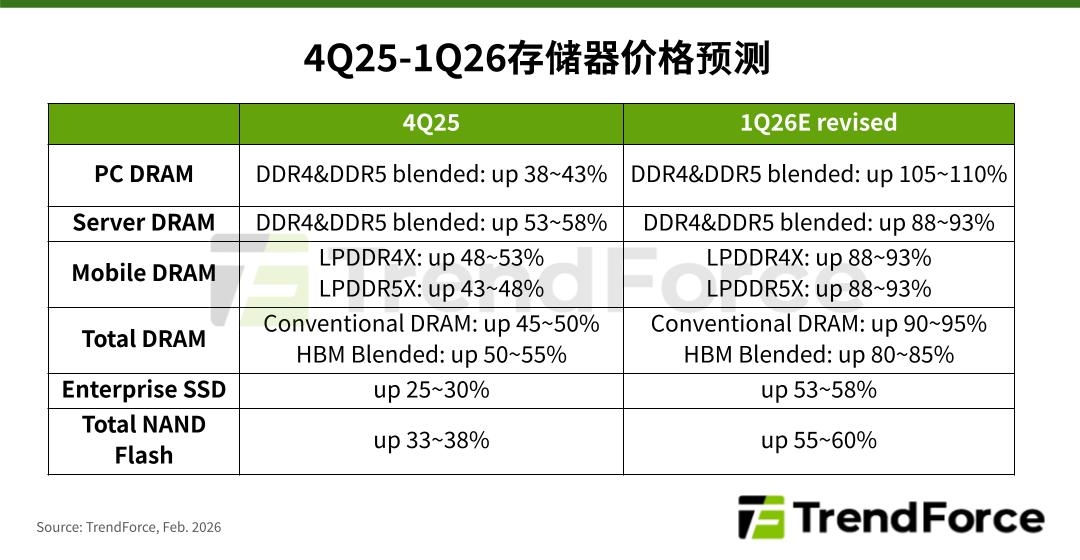

يُظهر أحدث تقرير لمسح صناعة التخزين أجرته TrendForce أنه في الربع الأول من عام 2026، سيستمر الطلب على الذكاء الاصطناعي ومراكز البيانات في تفاقم الخلل العالمي في عرض الذاكرة والطلب، وستستمر القوة التفاوضية للمصنعين الأصليين في الزيادة. وبناءً على ذلك، قامت TrendForce بمراجعة معدل النمو الربع سنوي لأسعار منتجات DRAM وNAND Flash بالكامل في الربع الأول.ومن المقدر أن يرتفع إجمالي سعر عقد DRAM التقليدي من الزيادة الفصلية التي تبلغ 55-60% والتي تم الإعلان عنها في أوائل يناير إلى 90-95%؛ سيرتفع سعر عقد NAND Flash من الزيادة ربع السنوية بنسبة 33-38% إلى 55-60%، ولا يتم استبعاد المزيد من المراجعات التصاعدية.

تشير TrendForce إلى أن شحنات أجهزة الكمبيوتر الشخصية في الربع الأخير من عام 2025 أفضل من المتوقع، ولا تزال ذاكرة الوصول العشوائي الديناميكية للكمبيوتر الشخصي (PC DRAM) غير متوفرة بشكل عام. حتى بالنسبة لمصنعي المعدات الأصلية لأجهزة الكمبيوتر من المستوى الأول الذين من المؤكد أنهم سيحصلون على العرض الأصلي، فإن مستويات مخزون DRAM لا تزال في انخفاض.

ومع تعزيز نمط سوق البائع للمفاوضات بشأن أسعار العقود، من المتوقع أن يتجاوز النمو الربع سنوي في أسعار أجهزة الكمبيوتر الشخصية ذات الذاكرة العشوائية الديناميكية (PC DRAM) في الربع الأول من عام 2026 نسبة 100%، ليصل إلى مستوى قياسي.

في سوق ذاكرة الوصول العشوائي الديناميكية للخادم، حيث تنافس المشترون بنشاط على العرض الأصلي، ارتفعت أسعار ذاكرة الوصول العشوائي الديناميكية للخادم بنسبة 90% تقريبًا في الربع الأول، وهو أعلى مستوى في التاريخ.

أما بالنسبة لسوق DRAM المحمول، فنظرًا للفجوة الآخذة في الاتساع بين العرض والطلب في سوق DRAM بشكل عام، تتنافس العديد من التطبيقات الطرفية على زيادة عروض أسعارها للحصول على الحصص.ونتيجة لذلك، ارتفعت أسعار عقود LPDDR4X وLPDDR5X في الربع الأول بشكل ملحوظ إلى حوالي 90% على أساس ربع سنوي، وهو أيضًا الأعلى في التاريخ.

من بينها، تم التفاوض تدريجيًا على أسعار عقود الربع الأول للمصنع الأصلي لعملاء الهاتف المحمول في الولايات المتحدة منذ نهاية العام الماضي؛ بالنسبة لعملاء الهاتف المحمول الصينيين، تم الانتهاء للتو من تحديد سعر العقد للربع الرابع من عام 2025، ونظرًا لتأثير العطلة القمرية الطويلة، لن يتم إحراز تقدم كبير حتى نهاية فبراير على أقرب تقدير.

في سوق NAND Flash، تجاوز حجم الطلب في الربع الأول بشكل كبير حمل إنتاج الموردين. ومع ذلك، فإن الشركات المصنعة الأصلية أكثر تفاؤلاً بشأن آفاق الربح لسوق DRAM وتقوم بتحويل بعض خطوط الإنتاج بشكل نشط إلى إنتاج DRAM، مما يقلل بشكل أكبر من القدرة الإنتاجية الجديدة لـ NAND Flash.

في الوقت الحاضر، لا يمكن زيادة إنتاج الوحدة إلا بالكاد عن طريق تحديث العملية، وسيكون من الصعب تخفيف عنق الزجاجة في القدرة الإنتاجية على المدى القصير.

فيما يتعلق بمحركات الأقراص ذات الحالة الثابتة التجارية، مع استمرار فجوة العرض في الاتساع، يقوم المشترون بتخزين البضائع بقوة لتجديد المخزون في أقرب وقت ممكن، مما يؤدي إلى ارتفاع سعر محركات الأقراص ذات الحالة الثابتة للمؤسسات في الربع الأول من عام 2026، والتي سترتفع بنسبة 53-58٪ من ربع إلى ربع، مما يسجل رقمًا قياسيًا لأعلى زيادة في ربع واحد.